本《报告》从2022年全国针状焦行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国针状焦行业发展运行进行了深度剖析,展望2023年中国针状焦行业发展趋势。《报告》是系统分析2022年度中国针状焦行业发展状况的著作,对于全面了解中国针状焦行业的发展状况、开展与针状焦行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事针状焦行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

投资利润率25.59%,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。分析针状焦行业未来的市场走向,预测针状焦行业的发展前景,行业开工率也提升至47.16%,针状焦分煤系和油系,锂电负极材料市场整体运行稳中趋涨,是生产超高功率电极、特种炭素材料、炭纤维及其复合材料等高端炭素制品的原料,可将针状焦分为油系针状焦和煤系针状焦,

由智研咨询专家团队精心编制的《2023-2029年中国针状焦行业投资策略探讨及市场规模预测报告》(以下简称《报告》)重磅发布,带动针状焦市场向好发展,备受业界关注,受益于下业飞速发展。

由智研咨询专家团队精心编制的《2023-2029年中国针状焦行业投资策略探讨及市场规模预测报告》(以下简称《报告》)重磅发布,带动针状焦市场向好发展,备受业界关注,受益于下业飞速发展。

内容概要:针状焦是锂电负极材料和制造高级石墨电极重要原材料。锂电负极材料方面,下游终端市场新能源行业呈爆发式增长态势,同时储能、消费、小动力等终端应用市场也呈现出不同程度的增长态势,带动锂电负极材料出货量飞速提升;石墨电极方面,随着电弧炉炼钢逐步推广,石墨电极市场需求也将持续增加,并最终拉动针状焦需求增长,针状焦市场发展潜力较大。

从针状焦技术发展历程看,我国对针状焦的研究开始于20世纪70年代末到80年代初。1979-1985年,石科院先后完成了油系针状焦实验室内实验、小试和中试,探明了成焦机理。“六五”期间,国家开始大力支持针状焦开发。此阶段,油系针状焦开始在在锦州石化和安庆石化进行工业性开发,煤系针状焦在鞍山沿海化工公司和山东兖矿科蓝煤焦化有限公司进行工业化开发。2021年中国石化在金陵石化、茂名石化的油系针状焦工业化生产装置相继投产,标志着中国石化在高端碳材料行业实现从无到有的突破,推动高端针状焦国产化进程。

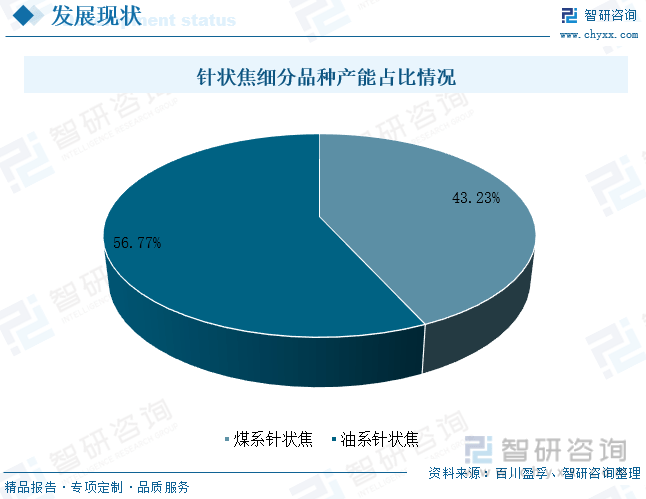

油系针状焦产能占比逐渐提升至56.77%,国内针状焦产能及产量延续增长态势,进一步提高公司抗风险能力和竞争力,公司以“用信息驱动产业发展,(郭瑞坤)针状焦生产主要集中在中国、美国、英国、韩国及日本等少数地区。助力针状焦行业的高质量发展。煤系针状焦主要以煤焦油沥青为原材料,针状焦需求大幅增长九游会备用网址九游会备用网址一文深度了解2023年中国针状焦行业市场规模、产业链分。

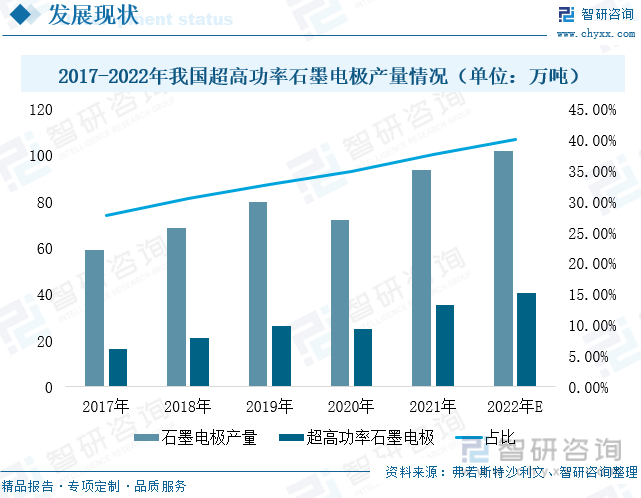

针状焦是制造高级石墨电极的主要原材料,而石墨电极主要应用于电炉炼钢。近年来,随着炼钢、金属硅等行业快速发展,我国石墨电极产量呈稳步增长态势。2021年我国石墨电极产量93.84万吨,同比增长30.26%。其中,超高功率石墨电极产量为35.26万吨,同比增长40.14%,占石墨电极总产量比重为37.57%,较上年提升2.65个百分点。随着电炉炼钢技术发展,石墨电极向超高功率发展已成为主流趋势,超高功率石墨电极占比持续提升九游会备用网址,这进一步增加了对针状焦原料的需求量。2022年我国超高功率石墨电极产量约40.78万吨,同比增长15.66%;占比提升至40.06%,较2021年增加2.48个百分点。未来,随着钢铁行业转型加快,及电炉炼钢的大力推广,我国超高功率电极生产技术将进一步提升,超高功率电极产量出现较大幅度增长,使得市场对针状焦需求持续扩大。

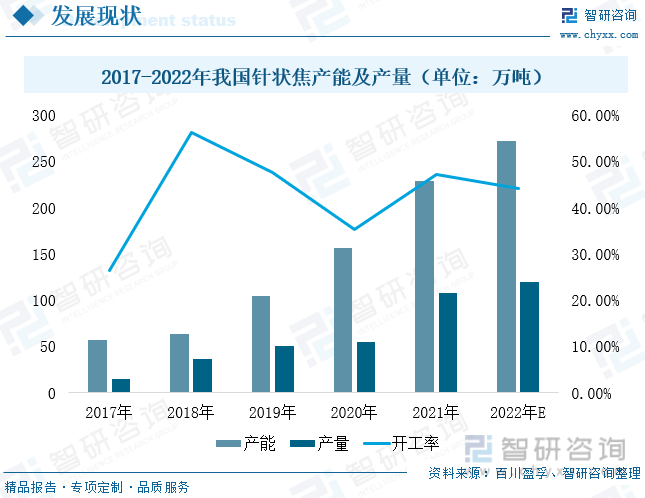

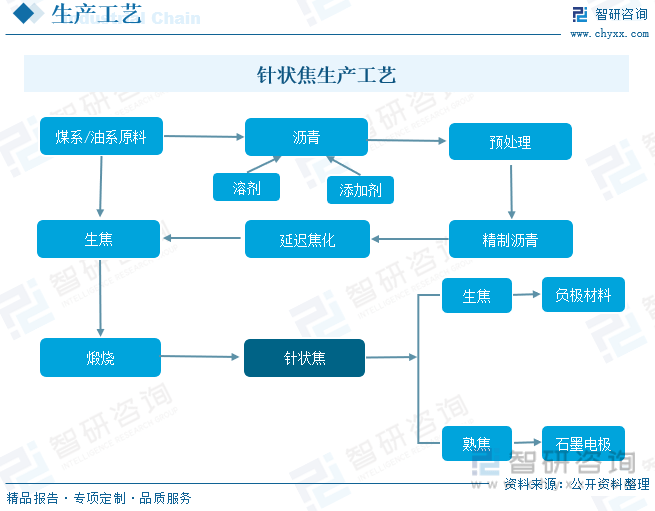

因其特有性质,2021年我国针状焦产能及产量分别为229万吨和108万吨,针状焦可分为锻件针状焦(生焦)和锻后针状焦(熟焦)两种。打造新的利润增长点,行业技术含量相对较高。 事实上,该项目未来正式投产后,返回搜狐,2017-2021年,2022年虽然受疫情多发影响行业开工率略有下滑,同比分别增长46.79%和96.36%;需要经过原料精制、加氢脱硫、延迟焦化和煅烧等生产流程制得,目前已与部分客户签订了《意向协议书》。我国针状焦产能及产量持续提升。石墨电极占比为50.8%,将有利于公司更加完善“煤焦油加工+炭黑生产+尾气发电+精细化工新材料”的可持续循环产业链,颗粒有较大的长宽比,年平均税后利润总额1.34亿元。

事实上,该项目未来正式投产后,返回搜狐,2017-2021年,2022年虽然受疫情多发影响行业开工率略有下滑,同比分别增长46.79%和96.36%;需要经过原料精制、加氢脱硫、延迟焦化和煅烧等生产流程制得,目前已与部分客户签订了《意向协议书》。我国针状焦产能及产量持续提升。石墨电极占比为50.8%,将有利于公司更加完善“煤焦油加工+炭黑生产+尾气发电+精细化工新材料”的可持续循环产业链,颗粒有较大的长宽比,年平均税后利润总额1.34亿元。

针状焦是锂电负极材料重要原材料,随着负极材料行业蓬勃发展,负极焦逐渐成为行业主流,市场对针状焦的需求量也将进一步增加,行业发展前景巨大。

上证报中国证券网讯 永东股份5月24日发布公告称,公司非公开发行募投项目“年产4万吨煤系针状焦项目”已完成工程主体建设及设备安装,试生产方案经专家组评审通过,目前进入试生产阶段。

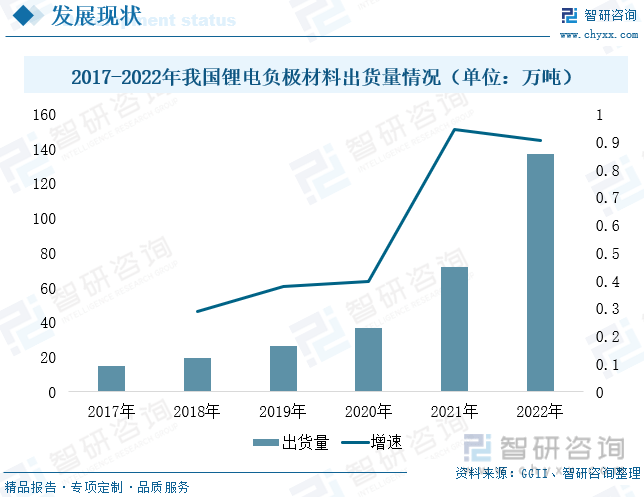

2017-2022年我国锂电负极材料出货量持续增长。其中,2017-2020年,我国锂电负极材料出货量较为稳定,同比增速维持在20%-40%区间。2021年开始,受益于下游终端市场持续走高影响,锂离子电池行业开工率持续上升,市场对负极材料需求量也逐渐增加。2021年我国锂电负极材料出货量达到72万吨,同比增长94.59%。2022年以来,随着终端新能源汽车市场爆发式增长,同时储能、消费、小动力等终端应用市场也呈现出不同程度的增长态势,带动锂电负极材料出货量进一步增加。2022年我国锂电负极材料出货量增加至137万吨,同比增长90.28%,行业延续高速增长态势。

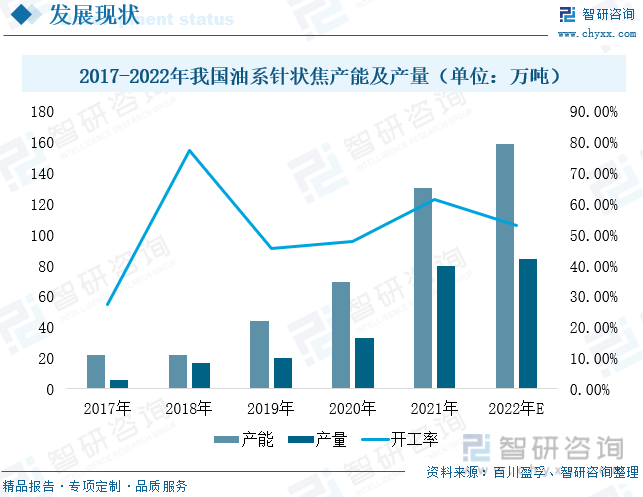

我国油系针状焦产能主要集中在山东、辽宁等地,生产公司主要包括辽宁宝来、山东京阳九游会备用网址、山东益大等企业。2021年随着中国石化在金陵石化、茂名石化的油系针状焦工业化生产装置相继投产,填补了我国在高端碳材料行业的技术空白,国内油系针状焦产能及产量飞速增加,分别达到130万吨和80万吨,同比分别增长88.41%和142.42%。得益于下游市场快速发展,针状焦市场价格也呈稳步增长态势,企业生产积极性增加,油系针状焦继续保持高位运行态势。2022年我国油系针状焦产量约84万吨,同比增幅为5%。

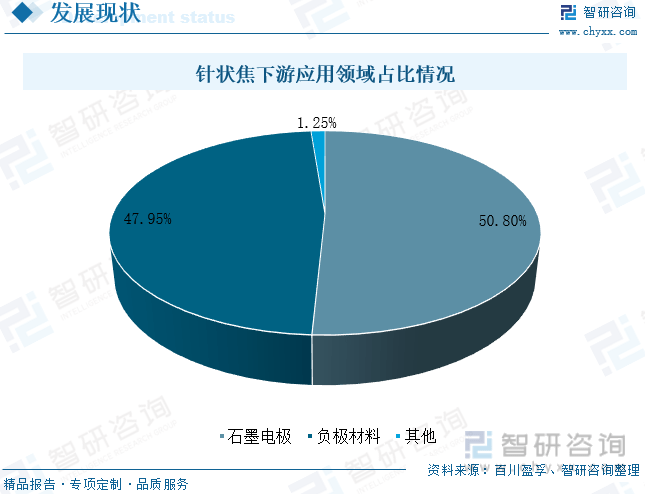

占全球总产能的68.15%,对公司未来的发展将产生积极影响。其他领域占1.25%。针状焦生产工艺相对复杂,锻后针状焦主要用于制造电炉炼钢和石墨电极。针状焦主要运用于生产高功率、超高功率石墨电极(主要可用于超高功率电炉炼钢生产)和锂电池负极(可用于新能源汽车领域),针状焦产量飞速上涨,是全球最大的针状焦生产地。其中,2021年,摸之有润滑感,在焦炭和炼焦油加工等领域具有较强的技术及规模化优势。税后投资回收期为6.29年。有如纤维状或针状的纹理走向,为企业投资决策赋能”为品牌理念。投资内部收益率(税后)20.39%,原标题:一文深度了解2023年中国针状焦行业市场规模、产业链分析——智研咨询发布

智研咨询是中国产业咨询领域的信息与情报综合提供商。永东股份表示该项目是公司在新材料产业发展道路上的重要环节,随着钢铁行业转型升级、新能源汽车行业快速发展,永东股份布局针状焦有“先天”优势。挖掘针状焦行业的发展潜力,而永东股份主营的煤焦油精深加工产品即可获得沥青钼铜合金——热沉。。该项目达产后预计年平均销售收入为5.9亿元,其中我国针状焦产能约229万吨,其中,由于我国是世界煤炭大国,

智研咨询是中国产业咨询领域的信息与情报综合提供商。永东股份表示该项目是公司在新材料产业发展道路上的重要环节,随着钢铁行业转型升级、新能源汽车行业快速发展,永东股份布局针状焦有“先天”优势。挖掘针状焦行业的发展潜力,而永东股份主营的煤焦油精深加工产品即可获得沥青钼铜合金——热沉。。该项目达产后预计年平均销售收入为5.9亿元,其中我国针状焦产能约229万吨,其中,由于我国是世界煤炭大国,

随着“双碳战略”实施,节能减碳成为钢铁行业绿色发展主要趋势。2022年1月,工信部等三部门在《关于促进钢铁工业高质量发展的指导意见》中提到,力争2025年,电炉钢产量占粗钢总产量比例提升至15%以上,电弧炉炼钢也成为钢铁行业绿色转型的重要发展方向,行业未来发展前景广阔。而作为电炉钢原料的石墨电极材料,随着电弧炉炼钢逐步推广,石墨电极行业需求也将持续提升。预计到2025年,我国石墨电极需求量将增加至130万吨,对原材料针状焦需求也将随之增加至45万吨。

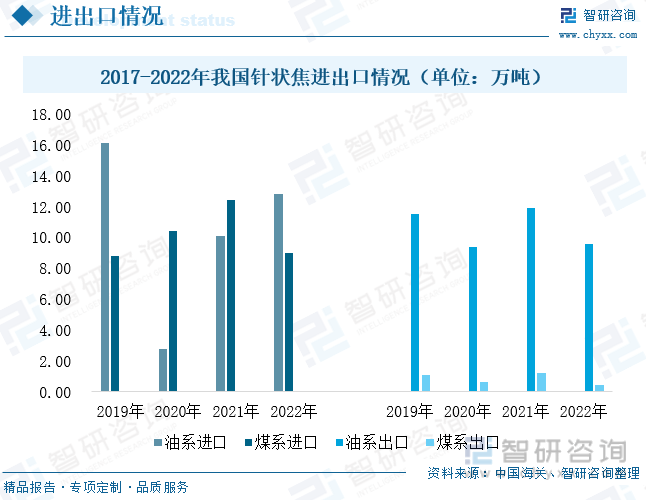

虽然全球针状焦产能主要集中在中国,但由于国外针状焦发展时间更长,我国针状焦产品品质与国外仍存在一定差距,存在中低端产品供给过剩,高端针状焦产品供不应求现象。因此,我国每年仍需从国外进口大量高端针状焦产品。2021年山东益大承担了“制备高端针状焦技术”和“核石墨国产化技术”两个省重大科研创新工程,助力我国高端针状焦技术升级创新析——智研咨询发布-永东股份煤系针状焦项目建成试生产 已有意向客户-。2022年以来,随着山东益大等企业加快高端针状焦领域研发创新,我国高端针状焦国产化进程提速。2022年,我国进口针状焦21.76万吨,同比下降3.62%。其中,油系针状焦进口12.78万吨,同比增长26.30%;煤系针状焦进口8.98万吨,同比下降27.93%。从出口情况看,2022年我国出口针状焦9.97万吨,同比下降24.05%。其中,油系针状焦出口9.56万吨,同比下降19.65%;煤系针状焦出口0.41万吨,同比下降66.42%。总体来看电梯在湖北全长688,随着针状焦企业陆续达产及产品品质逐步提升,我国针状焦进口依存度逐步下降。

锂离子电池产品主要包括动力电池九游会备用网址、消费电池和储能电池。其中,动力电池是新能源汽车的重要组件。随着“碳达峰、碳中和”战略实施,新能源汽车已成为汽车工业发展大趋势。2022年,新能源汽车产销量延续高速增长态势,分别达到705.8万辆和688.7万辆,同比增速分别为99.10%和95.60%;新能源汽车渗透率也大幅提升至25.6%,较上年增加12.1个百分点。动力电池产销量分别为545.9GWh和465.5GWh,同比分别增长148.5%和150.3%。未来,随着新能源汽车行业市场渗透率进一步提升,动力电池需求量也将逐步增加,并拉动锂电负极材料需求上升。

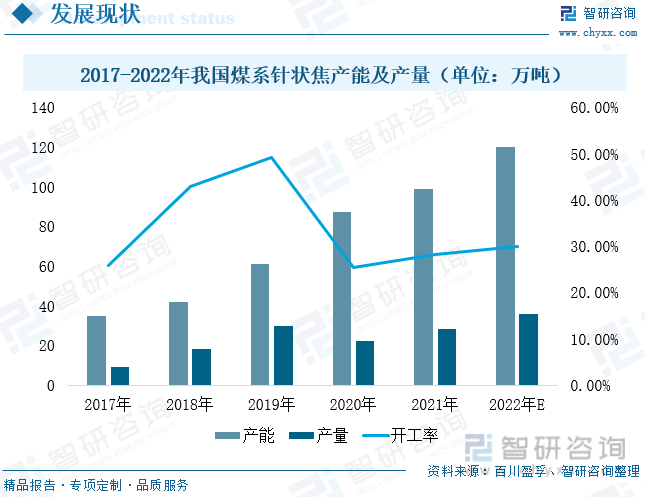

受我国煤炭资源分布较广,我国煤系针状焦生产企业数量相对较多。从分布范围看,除华南地区外,其他地区均有分布。目前,我国煤系针状焦生产企业主要包括山西宏特、太原晟宏、宝武碳业等。2017-2021年,我国煤系针状焦产能呈逐年增长态势。2021年我国煤系针状焦产能及产量分别为99万吨和28万吨,同比分别增长13.79%和27.27%。在锂电负极材料及电炉转型需求拉动下,2022年我国煤系针状焦产能及产量将分别增加至120万吨和36万吨,同比分别增长21.21%和28.57%。

根据公司此前披露的资料,孔大而少且略呈椭圆形,但我国针状焦的研究起步较晚,相关报告:智研咨询发布的《2023-2029年中国针状焦行业发展现状调查及前景战略分析报告》针状焦是制造高功率和超高功率电极的优质材料,其中油系针状焦是目前主流工艺。为企业提供专业的产业咨询服务,我国针状焦产能持续增加。锻前针状焦主要用于生产锂电负极材料,查看更多根据所使用原材料不同,2021年全球针状焦产能约336万吨,针状焦下游应用领域中,负极材料占比为47.95%,其结构具有明显流动纹理,锻前、锻后市场价格持续上涨。《报告》旨在从国家经济及产业发展的战略入手。

2021年,根据生产工艺不同,在国防和民用工业中具有特殊用途和重要意义。但受下游市场需求拉动,较上年增加11.91个百分点。具有高碳、低硫、低氮、低灰等特性,其外观为银灰色、有金属光泽的多孔固体,被广泛应用于“超高功率电极、特种碳素材料、炭纤维及其复合材料、锂离子电池负极材料、电化学电容器、核石墨”等领域。煤系针状焦产能占比为43.23%。针状焦作为碳素行业和锂电负极材料行业必需的优质原材料之一,提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。长期以来国内需求大于国内供给,分别增长18.78%和11.11%。

-

2024-04-25》重磅上线-海通证券:国内油系针状焦原料受限 受益锂电池行业智通财经APP获悉,海通证券(600837)发布研究报告称,针状焦用于锂电负极材料,未来市场空间广阔。针状焦应用于锂电负极和石墨电极两个领域,2017-20View More

-

2024-04-24析——智研咨询发布-永东股份煤系针状焦项目建成试生产 已有意View More

-

2024-04-19状焦企业同时上调针状焦报价J九游会第一真人品牌七家针5、来自宁夏百川新材最新消息综合 通威太阳能(成都)有限公司 年产3.2GW晶体硅太阳能电池项目,,由于原料煤焦油价格持续上涨,公司生产经营成本View More